ในการทำธุรกิจสิ่งที่วัดผลมักเป็นสิ่งที่จะได้รับ ผู้บริหารระดับสูงเข้าใจดีว่าระบบวัดผลองค์กร KPI มีผลต่อพฤติกรรมของผู้จัดการและพนักงาน โดยหนึ่งสิ่งที่หลายองค์กรมุ่งเน้นที่สุดจะเป็นเรื่องเกี่ยวกับ มาตรการทางการเงินและบัญชี ซึ่งอาจจะส่งผลต่อการปรับปรุงและสร้างสรรค์สิ่งใหม่ ๆขององค์กร โดยเฉพาะสภาพแวดล้อมการแข่งขันในปัจจุบัน ที่การวัดผลการทางเงินส่งผลดีต่อการผลิตในยุคอุตสาหกรรม แต่ไม่ใช่ทั้งหมดกับยุคปัจจุบัน เครื่องมือที่ชื่อว่า BSC หรือ Balanced Scorecard เป็นสิ่งที่จะเข้ามาแก้ปัญหาความไม่สมดุลด้านการวัดผลนี้

BSC : Balanced Scorecard คือ

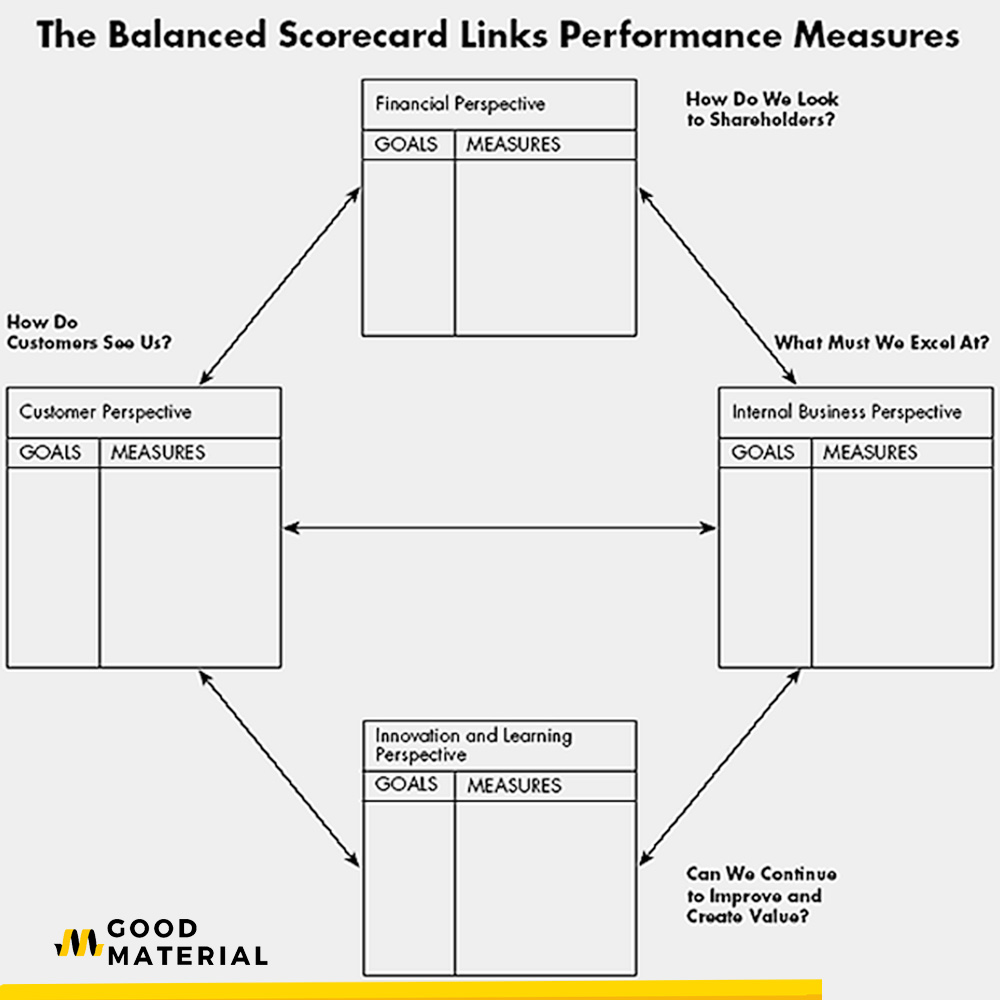

BSC หรือ Balanced Scorecard คือ ระบบการจัดการเชิงกลยุทธ์ที่ใช้ในการระบุและปรับปรุงฟังก์ชั่นทางธุรกิจภายใน เพื่อนำไปสู่การปฎิบัติโดยอาศัยการวัดผลหรือการประเมิน ที่ช่วยให้องค์กรเกิดความสอดคล้องเป็นอันหนึ่งอันเดียวกัน และมุ่งเน้นในสิ่งที่มีความสำคัญต่อความสำเร็จขององค์กร โดยปัจจัยที่เอื้อต่อความสำเร็จประกอบด้วย 4 มุมมองด้วยกัน ได้แก่ :

- Customer perspective (มุมมองของลูกค้า) : ลูกค้ามองเรา (แบรนด์หรือบริษัท) อย่างไร?

- Internal perspective (มุมมองภายใน) : เราทำอะไรได้ดี หรือ อะไรที่เราสามารถปรับปรุงให้ดีขึ้นได้

- Innovation and learning perspective (มุมมองด้านนวัฒกรรมและการเรียนรู้) : เราสามารถปรับปรุงและสร้างมูลค่าได้หรือไม่

- Financial perspective (มุมมองทางการเงิน) : เรามองผู้ถือหุ้นอย่างไร ?

คุณ Norton และ Kaplan ได้เปรียบเทียบ Balanced Scorecard เป็นเสมือนหน้าปัดไฟแสดงสถานะบนเครื่องบิน สำหรับภารกิจที่ซับซ้อนอย่างการนำทางและการบิน กัปตันต้องการข้อมูลโดยละเอียดในทุกแง่มุม พวกเขาต้องการข้อมูลเกี่ยวกับเชื้อเพลิง ความเร็ว ความกดอากาศ ระดับความสูง ระยะทางทางและตัวบ่งชี้อื่นๆ เพื่อใช้ในการสรุปสภาพแวดล้อมปัจจุบันและคาดการณ์แผนการณ์การเดินทาง

ในการทำธุรกิจที่มีความซับซ้อน ผู้บริหารไม่ต่างจากการเป็นกัปตันที่ต้องบังคับเครื่องบินในรูปแบบของบริษัท BSC ก็เปรียบเสมือนหน้าปัดแสดงสถานะทางธุรกิจของคุณ

ก่อนที่จะลงรายละเอียด ผมขอเล่าถึงประวัติของ BSC คร่าวๆ เพื่อให้เข้าใจที่มาและแนวคิดเริ่มต้น

ที่มาของรูป : hbr.org

ต้นกำเนิด BSC

- ปี 1990 : ต้นกำเนิดของ Balanced Scorecard เกิดขึ้นในปี 1990 มาจากบุคคล 2 ท่าน ท่านแรกคือ David P. Nortonประธานของบริษัทให้คำปรึกษาทางธุรกิจ อีกท่านคือ Robert S. Kaplan ศาสตราจารย์จาก Harvard Business School ที่ได้ร่วมกันทำโครงการครั้งแรกผ่านการสนับสนุนจาก KPMG (หนึ่งในบริษัทตรวจสอบบัญชี 4 แห่งที่ใหญ่ที่สุดในโลก) เพื่อหาว่าเหตุใดบริษัทต่างๆในยุคนั้นถึงได้รับรายงานเกี่ยวกับมาตรฐานทางการเงินเพียงอย่างเดียว และปัญหาเกี่ยวกับดัชนีชี้วัดที่ล้าหลัง

- ในปี 1992 : หลังจากการทำวิจัยเป็นระยะเวลา 2 ปี ร่วมกับบริษัท 12 แห่ง พวกเขาก็ได้ตีพิมพ์ผลการวิจัยลงใน Harvard Business Review ซึ่งนำเสนอแนวคิดของ Balanced Scorecard เป็นครั้งแรก

- ช่วงปี 2000+ : หลังการจากตีพิมพ์งานวิจัยครั้งแรก คุณ Norton และ Kaplan ได้เขียนบทความและหนังสือหลายเล่ม ได้ได้แก่ “ The Strategy-Focused Organization ” โดยเขียนถึง องค์ประกอบหลัก 5 ประการของกลยุทธ์การดำเนินการด้วย Balanced Scorecard และเล่มอื่นๆ เช่น “ Strategy Maps ” (2004),“ Alignment ” (2006) และ“ The Execution Premium ” (2008) แต่ละเล่มจะลงรายละเอียดเพิ่มเติมเกี่ยวกับ “องค์กรที่มุ่งเน้นกลยุทธ์” โดยใช้ประโยชน์จากทั้งกรณีศึกษาและงานวิจัยใหม่

ปัจจัย 4 มิติของ Balanced Scorecard

ในส่วนของ Balanced Scorecard คือ เครื่องมือที่ผ่านการวิจัยและทดสอบกับธุรกิจมากมาย การพิจารณามุมมองเกี่ยวกับ Balanced Scorecard อาจจะไม่ครบทุกมิติ แต่ก็สามารถช่วยให้องค์กรของคุณวางแผนเชิงกลยุทธ์เพื่อการเติบโตได้มากยิ่งขึ้นครับ

สำหรับการพิจารณามุมมองเกี่ยวกับ Balanced Scorecard เป็นการพิจารณาองค์ประกอบของธุรกิจในมิติของ ลูกค้า การเงิน กระบวนการภายใน และ การพัฒนาเติบโต แต่มักเกิดคำถามว่า แล้วจะพิจารณาแง่มุมอื่นประกอบกันด้วยได้หรือไม่ คำตอบคือ คุณสามารถพิจารณามิติอื่นๆของธุรกิจร่วมด้วยได้ถ้าคุณเห็นว่ามีความสำคัญต่อองค์กร

1.Customer Perspective : ลูกค้าเห็นเราอย่างไร?

ความพึงพอใจของลูกค้าในระดับสูง ส่งผลอย่างมากต่อความสำเร็จเชิงกลยุทธ์และส่งผลต่อกำไรของบริษัท แต่สำหรับองค์กรทั่วไปที่มุ่งเน้นทำกำไรจะนำมุมมองของลูกค้าไปไว้ในอันดับ 2 หรือ 3 รองจากมุมมองด้านการเงิน (Financial Perspective)

ทฤษฎีที่อยู่หลังมุมมองของลูกค้าสำหรับ Balanced Scorecard คือ บริษัทต้องทำให้ลูกค้ามีความสุขในการซื้อสินค้าหรือบริการ และการที่คุณจะทำให้ลูกค้ามีความสุข คุณต้องรู้จักและเข้าใจพวกเขา โดยพิจารณาปัจจัยเหล่านี้ :

- พิจารณาว่าลูกค้าของคุณกำลังมองหาอะไร : การเข้าใจและรู้ว่าลูกค้าต้องการอะไรจริงๆ คือความท้าทายของทุกบริษัท การรักษาลูกค้าไว้ให้นานที่สุด หรือ การเพิ่มจำนวนลูกค้า อาจจะไม่เพียงพอเพราะคู่แข่งของคุณล้วนทำแบบนั้นเช่นกัน คุณต้องหาให้เจอว่าสิ่งที่ทำให้สินค้าหรือบริการของคุณแตกต่าง หรือสามารถระบุได้ว่าทำไมลูกค้าต้องใช้บริการจากคุณ

- ทราบความแตกต่างระหว่างสิ่งที่ลูกค้าพูด กับ สิ่งที่ลูกค้าทำ : เคยไหมครับที่คุณถามลูกค้าว่าชอบสินค้าหรือบริการของคุณหรือไม่ คำตอบที่ได้อาจเป็น ชอบสุดๆ แต่คุณกลับไม่เคยได้ออเดอร์จากลูกค้าอีกเลย ในขณะที่ลูกค้าอีกรายคอมเม้นท์และบ่นบ่อยครั้งแต่กลับมาซื้อสินค้าอย่างสม่ำเสมอ ดังนั้น คุณควรพิจารณา KPI สำหรับการวัดผลลูกค้าจากทั้ง คำพูด และ การกระทำไปพร้อมๆกันด้วย

บทความที่เกี่ยวข้องในหัวข้อการทำความรู้จักลูกค้า :

-

Segmentation Targeting Positioning คือ ทุกเรื่องควรรู้เกี่ยวกับ STP Marketing

-

[CRM] Customer Relationship Marketing คือ หลักการตลาดเพื่อสร้างความสัมพันธ์อันดีกับลูกค้า

2.Financial Perspective : มุมมองทางการเงิน

ภายใต้มุมมองด้านการเงิน เป้าหมายของบริษัทคือการทำให้แน่ใจว่า เจ้าของ/ผู้ถือหุ้น จะได้รับผลตอบแทนจากการลงทุนและจัดการความเสี่ยงหลักที่เกี่ยวกับธุรกิจได้อย่างเหมาะสม บริษัทจะสามารถบรรลุผลเป้าหมายด้านการเงินได้ครบทุกมิติ บริษัทจะต้องตอบสนองความต้องการของผู้มีส่วนเกี่ยวข้องทุกคน ได้แก่ ผู้ถือหุ้น ลูกค้า ซัพพลายเออร์ และพนักงานในบริษัท

ผู้ถือหุ้นเป็นส่วนสำคัญในธุรกิจเนื่องจากเป็นผู้จัดการเงินลงทุน พวกเขาจะมีความสุขเมื่อบริษัทประสบความสำเร็จด้านการเงิน พวกเขาต้องการให้แน่ใจว่า บริษัทสามารถสร้างรายได้ได้อย่างต่อเนื่อง และการที่บริษัทจะสามารถหารายได้อย่างต่อเนื่องได้นั้น บริษัทจะต้องบรรลุผลในส่วนของ “Customer Perspective” เช่น การปรับปรุงความสามารถในการทำกำไร การพัฒนาแหล่งรายได้ใหม่ ซึ่งมีความเกี่ยวข้องกับลูกค้าทั้งสิ้น แต่ก็ยังมีส่วนอื่นที่สามารถปรับปรุงเกี่ยวกับด้านการเงินได้ เช่น การปรับปรุงคุณค่าของบริษัท และการลดต้นทุนในการดำเนินธุรกิจ

3.Internal Processes Perspective : เราเก่งอะไร

กระบวนการภายในของธุรกิจเป็นตัวกำหนดว่าประสิทธิภาพขององค์กรทำงานได้ดีเพียงใด การใช้งาน BSC จะทำให้เกิดมุมมองของวัตถุประสงค์และการวัดผลที่สามารถช่วยให้ธุรกิจดำเนินไปได้อย่างมีประสิทธิภาพมากยิ่งขึ้น นอกจากนี้ยังช่วยประเมินสินค้าหรือบริการของบริษัท ว่าเป็นไปตามมาตรฐานที่บริษัทควบคุมและเป็นสิ่งที่ลูกค้าต้องการหรือไม่

ในส่วนนี้จะทำให้ตอบคำถามได้ว่า “องค์กรเรามีอะไรดี” ซึ่งจะไปตอบคำถามในส่วนของลูกค้าด้วยเช่นกันว่า “ทำไมลูกค้าถึงต้องซื้อสินค้าหรือบริการจากเรา”

คำตอบสำหรับคำถามนี้สามารถช่วยให้บริษัท กำหนดกลยุทธ์ทางการตลาดและคิดนวัตกรรมที่นำไปสู่การสร้างวิธีการใหม่ๆ และปรับปรุงสินค้าหรือบริการเพื่อตอบสนองความต้องการของลูกค้าให้มากที่สุด

4.Learning and Growth Perspective : มุมมองความสามารถขององค์กร

ความสามารถขององค์กรเป็นสิ่งสำคัญที่จะช่วยเพิ่มประสิทธิภาพของเป้าหมายและวัตถุประสงค์ให้ได้ผลลัพธ์ที่ดี บุคลากรในแต่ละหน่วยงานขององค์กร จะต้องแสดงให้เห็นถึงประสิทธิภาพสูงสุดทั้งในแง่ของความเป็นผู้นำ วัฒนธรรมองค์กร การประยุกต์ใช้ความรู้ และทักษะ

เพื่อให้เกิดการเรียนรู้และพัฒนาโครงสร้างพื้นฐานขององค์กร สามารถไปเติมในส่วนที่ยังขาด องค์กรควรมีโครงการพัฒนาความสามารถองค์กร และส่งเสริมให้พนักงานเรียนรู้ด้วยตนเองอยู่เสมอ

Balanced Scorecard เป็นตำราฝรั่ง แต่ในส่วนของการเรียนรู้ผมแนะนำให้ศึกษาเพิ่มจากตำราของญี่ปุ่นในหัวข้อ PDCA และ Kaizen

บทความที่เกี่ยวข้อง :

-

Kaizen คือ ทุกเรื่องที่ควรรู้เกี่ยวกับ ไคเซ็น การใช้งาน หลักการ และประโยชน์

-

PDCA คือ ทุกเรื่องควรรู้ในการใช้งาน Deming Cycle เพื่อปรับปรุงคุณภาพการผลิต

ประโยชน์ของการใช้ BSC คืออะไร?

มุมมอง 4 มิติของ Balanced Scorecard ช่วยส่งเสริมให้องค์กรต้อง “สร้างสมดุล” ระหว่างตัวขับเคลื่อนหลักความสำเร็จทางธุรกิจ นอกจากนี้ยังบังคับให้องค์กรกำหนดเมตริกที่จับต้องได้ให้กับแต่ละมุมมอง เพื่อเพิ่มความรับผิดชอบให้แต่ละหน่วยงานหรือแต่ละแผนก ให้ทำงานประสานเข้ามาเป็นเนื้อเดียวกัน สุดท้ายยังใช้เป็นกรอบเพื่อการสื่อสารกลยุทธ์ขององค์กร ไปยังผู้มีส่วนได้ส่วนเสียในวงกว้าง

ข้อดีของ BSC

- ช่วยให้กลยุทธ์ขององค์กรมีโครงสร้างที่เข้าใจง่าย : ในหลายองค์กร การบริหารจัดการแต่ละแผนกมีการวัดผลการดำเนินงาน (KPI) ที่แตกต่างกัน แต่การนำ Balanced Scorecard มาปรับใช้ จะส่งผลให้ผู้บริหารต้องจัดการโครงการองค์กรทั้งในแง่ของผลกระทบระหว่างแผนก การวัดผลเพื่อให้เกิดความสมดุล การวัดผลในส่วนของผู้ปฎิบัติงาน แต่เมื่อมีการปรับใช้เป็นที่เรียบร้อย พนักงานทุกฝ่ายจะเข้าใจภาพใหญ่ขององค์กร ทั้งเป้าหมาย จุดประสงค์ แนวทางปฎิบัติไปในทิศทางเดียวกัน เมื่อทุกฝ่ายเข้าใจง่าย การทำงานก็จะง่ายขึ้นตาม

- ทำให้การสื่อสารง่ายขึ้น : การสื่อสารระหว่างสมาชิกในทีมและแผนกจะมีความง่ายขึ้นเมื่อทุกคนพูดภาษาเดียวกัน กล่าวอีกนัยหนึ่งคือ การที่ทั้งองค์กรมีระบบวัดผลการปฎิบัติงานที่คล่องตัว จะช่วยให้ทุกคนพูดคุยและเข้าใจเกี่ยวกับกลยุทธ์ ความก้าวหน้าในองค์กรได้ง่ายขึ้น

- เชื่อมโยงผู้ปฎิบัติงานเข้ากับเป้าหมายขององค์กร : การที่พนักงานหรือผู้ปฎิบัติงานแต่ละคนทราบถึงจุดประสงค์โดยรวมขององค์กรผ่านการใช้งาน BSC พนักงานจะไม่เพียงแต่โฟกัสที่หน้าที่ของตนเองเท่านั้น แต่ยังทราบถึงผลกระทบหากพวกเขาได้ทำภารกิจที่ได้รับมอบหมายสำเร็จ ว่ามันจะส่งผลที่ยิ่งใหญ่ต่อองค์กรโดยรวมอย่างไร

ปัญหาในการใช้ Balanced Scorecard คืออะไร

- ต้องปรับให้เข้ากับองค์กร (ใช้เวลานาน) : การใช้ระบบ BSC ให้ได้ประสิทธิภาพต้องมีการปรับให้เข้ากับองค์กร ผ่านการปรับแต่งให้เหมาะสมกับทุกระดับ การเปลี่ยนแปลงจะก่อให้เกิดแรงต้านจากภายใน ทั้งการไม่เห็นด้วย ไม่ปฎิบัติตามจากความเคยชินเดิม การดำเนินการอาจจะใช้ระยะเวลานาน อีกทั้งรูปแบบการใช้งาน BSC ยังไม่สามารถเลียนแบบธุรกิจอื่นได้ เนื่องจากปัจจัยของแต่ละองค์กรไม่เหมือนกัน

- ผู้บริหารต้องเป็นผู้นำการเปลี่ยนแปลง : เพื่อให้การใช้งาน Balanced Scorecard เกิดประสิทธิภาพ ต้องเป็นการร่วมมือกันตั้งแต่พนักงานระดับล่างสุดไปจนถึงผู้บริหารระดับสูงสุด ซึ่งหมายถึงถ้า BSC ถูกนำไปเสนอแต่เพียงบางหน่วยงาน แล้วผู้บริหารยังไม่เข้าร่วมด้วย ก็อาจส่งผลต่อความเชื่อมั่นและความน่าเชื่อถือต่อผู้ปฎิบัติงาน

- ต้องใช้ข้อมูลจำนวนมาก : อย่างที่กล่าวไปในช่วงต้นของบทความ Balanced Scorecard เปรียบเสมือนแผงควบคุมเครื่องบิน ที่ต้องการข้อมูลจากหลายฝ่ายเข้ามารวมกัน เพื่อใช้ในการสร้างความสมดุลในการบริหารองค์กร แต่การเริ่มต้นในธุรกิจที่ยังไม่เคยมีการจัดการรวบรวมข้อมูล อาจส่งผลต่อพนักงานที่ต้องรับผิดชอบในเรื่องนี้ เพราะงานเอกสารเป็นงานที่น่าเบื่อ ปัจจัยนี้อาจถูกขัดขวางการนำ BSC มาใช้ปฎิบัติได้

- วิเคราะห์ภายในโดยไม่สนใจปัจจัยภายนอก : อย่างที่ทราบว่า 4 มุมมองของ BSC คือ มุมมองทางลูกค้า การเงิน ขั้นตอนภายใน และ ความสามารถองค์กร ไม่ได้มีการวิเคราะห์ปัจจัยการแข่งขันภายนอก หรือแง่มุมทางเศรษฐศาสตร์ประกอบทำให้ขาดมิติการพิจารณาธุรกิจด้านอื่นๆ

วิธีการใช้ Balanced Scorecard อย่างมีประสิทธิภาพ

คนส่วนใหญ่มักมองว่า Balanced Scorecard เป็น 4 มุมมองง่ายๆที่เพียงแค่ “กำหนดเป้าหมายของคุณ” เข้าไปในแต่ละมุมมองเท่านั้น แต่มันขาดความเชื่อมโยงกัน เพื่อให้เห็นภาพอย่างชัดเจน มาลองดูรูปด้านล่างนี้ประกอบกันครับ

Balanced Scorecard เป็นเครื่องมือที่ให้น้ำหนักแต่ละปัจจัยไม่เท่ากัน รูปแบบการทำงานจะค่อนข้างเป็นกระบวนการ โดยเริ่มต้นตามกระบวนการด้านล่างนี้ คือ เมื่อผ่านขั้นตอนการทำงานเพิ่มประสิทธิภาพหรือเป็นความสามารถขององค์กร (Learning and Growth) และผ่านกระบวนการภายในองค์กรแล้ว (Internal Processes) ก็ส่งมอบคุณค่าเพื่อทำให้ลูกค้าประทับใจ (Customer) สุดท้ายจะเป็นมุมมองด้านการเงินที่ดีขึ้น (Financial)

เมื่อคุณวางแผนกลยุทธ์อย่างถูกต้อง จะปลดล็อกความสามารถขององค์กรในการส่งมอบคุณค่าได้อย่างมีประสิทธิภาพ

หากลองทำตามขั้นตอนในแผนภาพ คุณจะเห็นว่าจุดสุดท้ายของเส้นทางคือการเพิ่มความสามารถในการทำกำไร

ความสามารถในการ เรียนรู้และเติบโต ของคนในองค์กรจะกำหนดความสามารถในการจัดการ กระบวนการภายในของคุณได้ดียิ่งขึ้น และเมื่อกระบวนการภายในของคุณดีขึ้น ก็จะส่งผลดีต่อ ลูกค้าของคุณ ทั้งแง่ของความประทับใจ ความภักดี การซื้อซ้ำ และการบอกต่อ เมื่อกระบวนการภายในดีขึ้นจะส่งผลต่อรายจ่ายที่ลดลง ผลประโยชน์รวมของต้นทุนที่ต่ำลง การมีส่วนร่วมของลูกค้าที่สูงขึ้นในการซื้อสินค้าและบริการ (เรียกรวมๆว่า ยอดขาย) จะนำไปสู่เป้าหมายสูงสุดขององค์กรคือ กำไรที่เพิ่มขึ้นและผลตอบแทนทางการเงิน สำหรับผู้ถือหุ้นในที่สุด

สรุป

BSC หรือ Balanced Scorecard คือ ระบบการบริหารจัดการเชิงกลยุทธ์ที่ช่วยให้ผู้บริหารสร้างความสมดุลในการบริหารงานและวัดผล รวม ทั้งยังมองแต่ละแผนกมีความเชื่อมโยงกัน ซึ่งจะส่งผลต่อการวางแผนการปฎิบัติงานและวัดผลได้

- หากท่านต้องการนำเนื้อหาหรือข้อมูลจากเว็ปเราไปใช้งานเพื่อเผยแพร่ให้ความรู้โดยไม่มีผลประโยชน์ โปรดติดลิ้งค์เครดิตกลับมาหาเราที่หน้านี้

- ข้อมูลอ้างอิง : 1 / 2 / 3 / 4 / 5/ 6